شرکت مبنا کارت آریا سال ۸۶ تاسیس و در حوزه پرداخت الکترونیک مشغول به فعالیت شد و یکی از ۱۲ شرکت دارای مجوز PSP از شاپرک است. با انتقال بخشی از سهام این شرکت، عملاً مبنا کارت به شرکت PSP بانک صادرات تبدیل شد و به پرداخت الکترونیک سپهر تغییر نام داد. بانک صادرات پس از خروجش از ایران کیش در سال ۹۲، در واقع در سال ۹۴ نوعی بازگشت به عرصه مالکیت PSP را انجام داد. در سال ۹۴ شرکتهای گروه مالی سپهر، شرکت گسترش انفورماتیک ایران و شرکت فناوری و راهحلهای هوشمند سپهر در کنار دو سهامداران حقیقی یعنی شهرام رشتی و شهریار رشتی بهعنوان اعضای جدید هیات مدیره معرفی شدند. بنابراین این بار بانک صادرات توانست سهام عمده یک PSP را در اختیار بگیرد. از نیمه دوم سال ۹۷، پرداخت الکترونیک سپهر با نام تجاری پاس و اپلیکیشنی با همین نام، تلاش برای رقابت در بازار پرداخت موبایلی که بین رقبای بزرگ تقسیم شده است، را آغاز کرده است. در این یادداشت، گزارشی از عملکرد پرداخت الکترونیک سپهر در سالهای اخیر در شبکه پرداخت کارت ارایه شده است.

ضعف جدی در عملکرد پرداخت الکترونیک سپهر

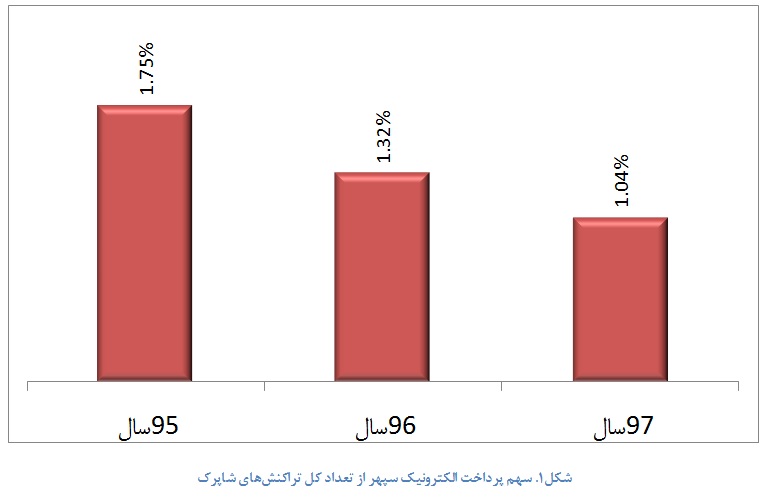

در بررسی عملکرد این شرکت PSP در بازار پرداخت الکترونیک کشور، به طور کلی شاهد آن هستیم که سپهر، به تناسب بانکی صادرات، سهم چندانی از تعداد و مبلغ تراکنشها ندارد. در سال ۹۷، سهم پرداخت الکترونیک سپهر، ۰۴/۱ درصد کل تراکنشهای شاپرک بوده است. یعنی به طور متوسط حدود ۱۸ میلیون تراکنش ماهانه توسط پرداخت الکترونیک سپهر، پذیرش میشود. آمارهای منتشر شده شاپرک نشان میدهد که به رغم آنکه سپهر، تعداد پایانههای کارتخوان فروشگاهی خود را افزایش داده و تلاش کرده تا سهم خود از کارتخوانهای فعال در شبکه را حفظ کند، ولی نتوانسته سهم از تعداد تراکنشهایش را در سه سال اخیر ثابت نگه دارد. نمودار شکل۱، سهم سپهر از تعداد تراکنشهای شاپرک در سه سال اخیر را نشان میدهد. مشخص است که سهم این PSP از ۷۵/۱ درصد در سال ۹۵ با یک سیر نزولی، به ۰۴/۱ درصد در سال ۹۷ رسیده است. بنابراین سهم این شرکت با کاهش ۴ درصدی طی سه سال همراه بوده است که البته حضور منفعلانه این PSP در حوزه پرداختهای غیرحضوری و مبتنی بر اپلیکیشن موبایلی، بر از دست رفتن سهم بازارش دامن زده است.

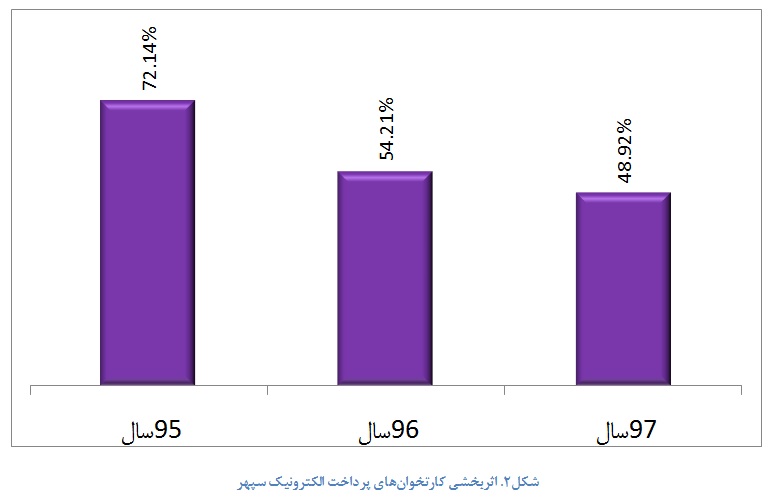

از دست رفتن سهم از بازار تراکنشها برای پرداخت الکترونیک سپهر در حالی است که سهم این PSP از تعداد دستگاه فعال کاهش پیدا نکرده است. سهم شرکت پرداخت الکترونیک سپهر، در سال ۹۵، ۹۶و ۹۷ از کل دستگاههای POS فعال در کشور برابر ۶۲/۲، ۷۳/۲ و ۳۱/۲ درصد بوده است. اگر بخواهیم تعداد تراکنش بر تعداد دستگاه را نرمال کنیم و به شاخص اثربخشی دستگاههای کارتخوان توجه کنیم، نمودار شکل۲ شاخص اثربخشی کارتخوانهای پرداخت الکترونیک سپهر و سیر کاهشی این شاخص را نشان داده است. میزان اثربخشی کارتخوانهای سپهر از ۷۲ درصد در سال ۹۴ به کمتر از ۵۰ درصد در سال ۹۷ کاهش پیدا کرده است. به این معنا که این شرکت PSP به رغم آنکه از نظر کمی، شبکه کارتخوانهایش را گسترش داده است، ولی از نظر تعداد تراکنش نتوانسته سهم خود را در بازار افزایش دهد و حتی با حمایت بانک بزرگی مانند صادرات، در مقایسه با رقبای سرسخت خود عقب افتاده است.

پرداختهای غیر حضوری سودآوری که به آن توجه نمیشود

تراکنشهایی که از طریق درگاه پرداخت اینترنتی، IPG انجام میشوند، به رغم آنکه درآمد کارمزدی خوبی برای شرکتهای PSP دارند، به دلایل مختلف از نظر هزینه به نفع بانکها و شرکتهای پرداخت هستند. اولا آنکه در تراکنشهای card present بانک پذیرنده میبایست هزینه اجاره کارتخوان را به شرکت پرداخت بپردازد که سرانه این هزینه به ازای هر تراکنش، بین ۱۵۰ تا ۲۰۰ تومان است. ضمن آن که هزینههای دیگر برای PSP در تراکنشهای کارتخوان وجود دارد. مثلاً هزینه کاغذ پرینتر که به طور متوسط به ازای هر تراکنش، ۲۵ تومان است. به علاوه هزینه نصب نسخه جدید نرم افزار بر کارتخوانها و تعمیر و نگهداری و انبارداری آنها نیز متوجه PSP است.

در مقابل، تراکنشهای IPG از اکثر این هزینهها معاف هستند و برای بانکها و شرکتهای پرداخت، آستانه سود بسیار بیشتری دارند. در حوزه اپلیکیشن و پرداخت از کانال MPG نیز وضعیت مشابه است. ضمن آنکه با توجه به ضریب نفوذ بالای تلفن همراه هوشمند، شرکتهای PSP نگاهی استراتژیک به این ابزار دارند. بنابراین یک راه برای رقابت با PSPهایی مانند کارت اعتباری ایران کیش که در حوزه کارتخوان عملکرد پرقدرتی دارند، سبقت گرفتن در پرداختهای غیر حضوری است.

سهم یک دهم درصدی سپهر از تراکنشهای موبایلی

با این حال، مبنا کارت آریای سابق یا سپهر فعلی، با اینکه در حوزه پرداختهای حضوری نتوانسته بود سهم قابل توجهی از بازار داشته باشد، در زمینه اپلیکیشن موبایل هم کم رمق ظاهر شده است. پاس، اپلیکیشن پرداخت الکترونیک سپهر، هنوز نتوانسته مخاطبین خود را پیدا کند که البته با توجه به شرایطی که بازار بین چند PSPتسهیم شده است، احتمالاً مسیری جز جذب مشتری به صورت B2B پیش روی مدیران سپهر نباشد.

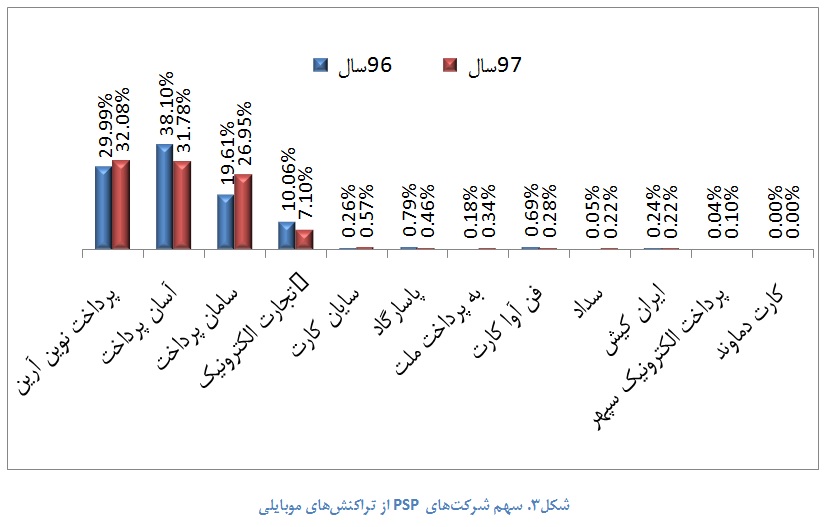

نمودار شکل۳، سهم هر شرکت PSP در تراکنشهای موبایلی را نشان میدهد. در حوزه پرداختهای موبایلی، بازار بسیار غیر توزیع شده است به طوری که ۹۸ درصد تراکنشها در اختیار چهار شرکت پرداخت است. همان طور که در این نمودار مشخص است، از سال ۹۶ تا ۹۷، مهمترین تغییر در این بازار، کاهش سهم آسان پرداخت و افزایش قابل توجه سهم شرکت پرداخت الکترونیک سامان است. عمده تراکنشهای موبایلی مربوط به استارت آپها و شرکتهایی است که سرویسهای مهم را بر بستر موبایل انتقال میدهند و به همین سبب، جابجایی سهم PSPهای رقیب معمولاً به دلیل رفت و آمد مشتریان بزرگشان بین آنهاست. برای PSP سپهر نیز اتفاق خاصی رخ نداده است و این شرکت تنها یک دهم درصد از کل تراکنشهای پرداخت موبایلی را در اختیار دارد.

از ۲۲ میلیارد تراکنش شاپرکی در سال ۹۷، تنها ۶ درصد از طریق موبایل انجام شده و از این مقدار، سهم سپهر یک دهم درصد بوده است. بنابراین با یک محاسبه ساده متوجه میشویم که این PSP حدودا یک میلیون و سیصد تراکنش موبایلی در طول سال ۹۷ پذیرش کرده است. یعنی به طور متوسط ماهانه ۱۰۰ هزار تراکنش! لذا در حوزه پرداختهای موبایلی شرکت پرداخت الکترونیک سپهر نیاز به تقویت و توان جدی دارد.

رتبه سوم از آخر در پرداختهای اینترنتی

در زمینه پرداختهای اینترنتی IPG نیز وضعیت مشابه با درگاه موبایل است. نمودار شکل۴ سهم شرکتهای پرداخت را تراکنشهای IPG نشان میدهد. سپهر نسبت به شرکتهای پرداختی مانند سداد بانک ملی و یا پرداخت الکترونیک پاسارگاد، که از حمایتهای بانک برخوردارند، با فاصله زیادی بازار را از دست داده است. این تحلیل نشان میدهد که همچنان سیاست مدیران پرداخت الکترونیک سپهر مبتنی بر توسعه شبکه کارتخوان است. کما این که در همین یادداشت نشان داده شد که کارتخوانهایی که احتمالاً با مشقت فراوان در شرایط تحریم به شبکه سپهر اضافه شدهاند، کارایی لازم و اثربخشی کافی را ندارند. بنابراین میتوان این گونه جمعبندی کرد که بانک صادرات و مدیرانی که در PSP سپهر حضور دارند، میبایست بیش از پیش نسبت به کارایی و بهرهوری این شرکت انرژی و دقت به خرج دهند، چرا که در غیر این صورت احتمالاً در آیندهای نه چندان دور، بازی را در صنعت پرداخت، به رقبای قدرتمند و زیرک خود میبازند.

در این شرکت اکثریت سهام در اختیار بانک صادرات است ولی عملکرد مدیریت شرکت در جهت منافع شخصی خودشان است نه سهامدار

چرا این شرکت از زمان خریداری توسط بانک صادرات در سال ۱۳۹۴ به مبلغ گزاف۱۰۷ میلیارد تومن هنوز نتوانسته سودی به مالک غالب شصت درصدی (بانک صادرات ) یا سهامدار حقیقی ۴۰ درصدی حتی یک ریال سود پرداخت کند.